发布时间:2025-08-22 阅读量:907

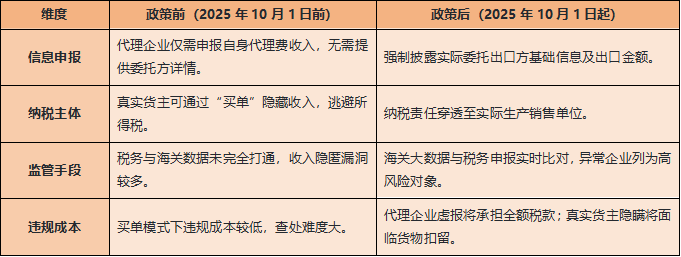

2025年7月7日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号公告),宣布自10月1日起对代理出口业务实施穿透式监管,要求企业必须实名申报实际委托出口方信息。

新规剑指外贸行业长期存在的“买单出口”灰色操作,标志着跨境电商税务合规化进程迈入新阶段。

但是,近日有不少卖家都收到了货代的信息,诸如:从8月1日起,关于海关要求商业件地址货物出口规定:除了正报出口的 其余买单出口的都要求 提供生产销售单位”、“生产销售单位18位统一社会信用代码”、“电商平台名称”、“电商平台代码 就可以正常走买单途径。否则没办法正常出货。

对此,很多卖家都表示不解,政策明确的是10月1日开始正式实施,但是如今为何会提前至8月1日。

今天,小编就来给大家详细解读一下,欧盟税务总局新颁布的《2025年第17号公告》主要内容以及影响。

1.强制披露真实货主信息

新规要求代理出口企业(包括市场采购、外贸综合服务等模式)在预缴申报时,必须同步报送《代理出口企业受托出口情况汇总表》,包含实际委托出口方的名称、18位统一社会信用代码、出口金额等关键信息。

*关键定义:“实际委托出口方”指出口货物的生产销售单位,需为境内主体。

若代理企业填报货代、报关行等非实际委托方,该笔业务将视同自营出口,由代理企业承担全额企业所得税。

2.纳税责任穿透机制

未准确填报或隐瞒真实货主信息的代理企业,需按出口货值全额缴纳企业所得税。

例如:若代理出口1000万元货物却未提供真实委托方信息,代理企业需直接以1000万元为税基缴纳25%企业所得税。

一旦代理企业合规填报,真实货主(跨境卖家)必须主动申报委托出口收入并纳税。

3.申报表细化强化数据比对

新修订的《企业所得税预缴申报表(A类)》拆分收入栏目,新增“自营出口收入”、“委托出口收入”以及“出口代理费收入”等明细项,解决内外销收入混填问题。

税务机关将通过海关大数据比对报关单、纳税申报表信息,精准识别少报漏报行为。

1.卖家端:低成本出口时代终结◆ 税务成本显性化:中小卖家此前依赖“买单”规避的所得税(通常占货值5%-25%)将无法隐藏。

◆ 操作门槛提高:无进出口权卖家需注册公司获取资质,或向代理提供真实信息,信息泄露风险增加。

◆ 现金流压力:企业所得税按季预缴,卖家需预留税款,对中小卖家资金链形成挑战。

2.服务商端:代理行业洗牌加速

◆ 货代/报关行:需建立委托方信息核验机制,否则可能承担巨额税负。

部分企业或推出“包税服务”(即自担税款),但服务价格将上涨20%-30%。

◆ 买单中介:生存空间消失,业务模式彻底失效。

3.监管端:全链条精准打击

四类高风险企业将被重点监控:

1)长期买单出口的企业;

2)承接买单业务的代理公司;

3)供货商不开票或延迟确认收入的企业;

4)特殊贸易方式报关企业。

海关与税务系统打通后,低报货值、伪造报关单等行为无处遁形。

End.

原创文章:《不提供完整信息无法出货,原定10月1日的实名出口申报政策提前实施?》,作者:无忧海外仓。不经允许请勿转载,如若转载,请注明出处:http://www.yoyoparcel.cn/news/2330.html